國有企業實行股權激勵有哪些實施要點?目前我國國有企業實施管理層股權激勵,需要考慮的因素包括:股票來源、定價、股權數量、對管理層持續持股的要求、管理層退出機制、嚴格執行審批程序防止國有資產流失、聘請具有資質的獨立財務顧問等。

1.股票來源

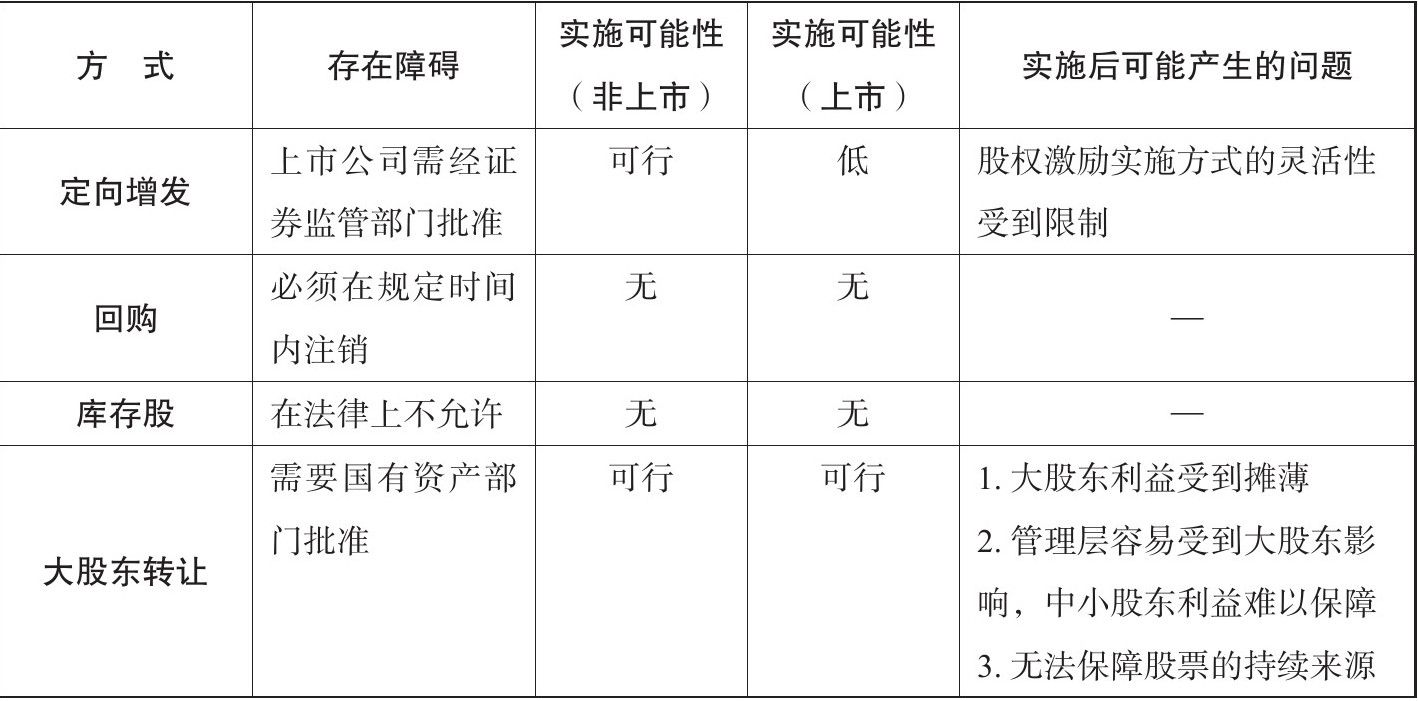

目前我國國有企業實施管理層股權激勵,可考慮按表1-1所示的方式獲得股票來源:

表1-1股票來源表

續表

此外還可對以下股票來源進行探討:

(1)借鑒英國經驗,設立員工受益信托

即由公司作為委托人出資委托專業信托公司購買或認購一定的本公司股份,受益人為公司管理層的信托,將信托持有的股票作為激勵計劃的股票來源。這種方式的優點是:適用于上市公司和非上市公司,適用范圍較廣;可以作為長期的股票來源;為管理層提供了退出機制;信托計劃已廣泛應用在我國MBO實踐中。而缺點主要在于是否違背公司法的相關精神沒有明確確定。

(2)借鑒德國經驗,以可轉換債券作為股票來源

對已發行可轉換債券的國有上市公司,從二級市場上購買并庫存一定數量的可轉換債券,作為激勵計劃的股票來源,在管理層承諾的約定時間內轉股的前提下,按約定金額獎勵給管理層。這種方式的優點主要是公司可通過購買可轉換債券事先鎖定激勵成本。而缺點則在于僅適用于發行可轉換債券的上市公司,且按照有關規定,目前可轉換債券期限一般為3~5年,難以用于長期獎勵。

2.定價

定價的基本原則是:主要面對將來、適當評價過去,防止國有資產流失。

(1)股票期權激勵計劃:行權價格可按不低于估值結果的90%且不低于經評估的每股凈資產的原則確定。上市公司還應符合不得低于授予日收盤價的90%的原則。

(2)受限制股票激勵計劃:可按同上原則確定,如果擬按低于上述價格定價的,必須設置面向將來的業績目標作為消除限制的條件,并就業績目標的設置和定價的合理性進行說明。

(3)業績股票計劃、特定目標計劃或類似的面向將來的股權激勵計劃:可以低于經評估的每股凈資產授予股票直至贈送股票,但應設置合理的業績目標條件并就業績目標的設置和定價的合理性進行說明。

(4)股票贈予計劃等低價出售股權計劃:除非有充分理由面向將來并與業績掛鉤,否則不應允許實施。

(5)獨立財務顧問應對股權激勵方案中定價的公正性與合理性發表獨立意見。

3.股權數量

(1)確定用于股權激勵的股票數量占公司股本總額的比例

這個比例關系到激勵效果和對公司治理的影響。國外的實例表明,用于股權激勵的股票數量過少,可能起不到應有的激勵效果;而數量過多,則可能造成內部人控制,反而損害股東的利益。根據我國國有企業目前的發展狀況,建議對國有企業的發放額度不超過股本總數的10%;對國有上市公司的發放額度同時還應不超過流通股總數的10%。

(2)確定每位管理人員個人的持股比例

要考慮如何能夠突出關鍵受益人,以達到激勵的最佳效果。一般可按80%、20%規則來確定高級管理人員、中級管理人員之間的激勵數量。

(3)即期激勵股票和預留股票之間的比例關系

要根據企業的未來發展而定,相對具有較大的彈性。一般來說,設計股權激勵方案需要考慮預留一定的股票份額以備將來進行激勵。

4.對管理層持續持股的要求

為保證管理層與國有企業長期利益的一致性,防止管理層的短期投機行為,應該借鑒美國經驗對管理層持續持股的時間做出要求。例如,可以要求管理層在通過股權激勵方案取得的股票中,75%必須持有2年以上,同時在符合公司法和其他法律法規的持股要求的情況下方可轉讓。

5.管理層退出機制

為激發管理層持股的積極性,達到股權激勵的效果,應當允許管理層在滿足持股期限要求后可以轉讓或出售股份以獲得其應得的資本收益。

對于未上市的國有企業,由于股票流動性差,應該在股權激勵計劃中明確規定達到持股期限后的股權出售方式。這些方式主要包括:通過員工受益信托提供股票轉讓市場;由國有股東或其他管理層收購;由公司回購;經董事會或股東(大)會同意轉讓給第三方等。這些方法中,出售股票的價格確定方法應該事先在股權激勵計劃中確定。可以委托獨立財務顧問制定轉讓時的價格估值公式。

對于上市公司,在滿足持股期限后并符合公司法第147條規定和證監會相關規定的情況下,可以在二級市場出售所得股票。

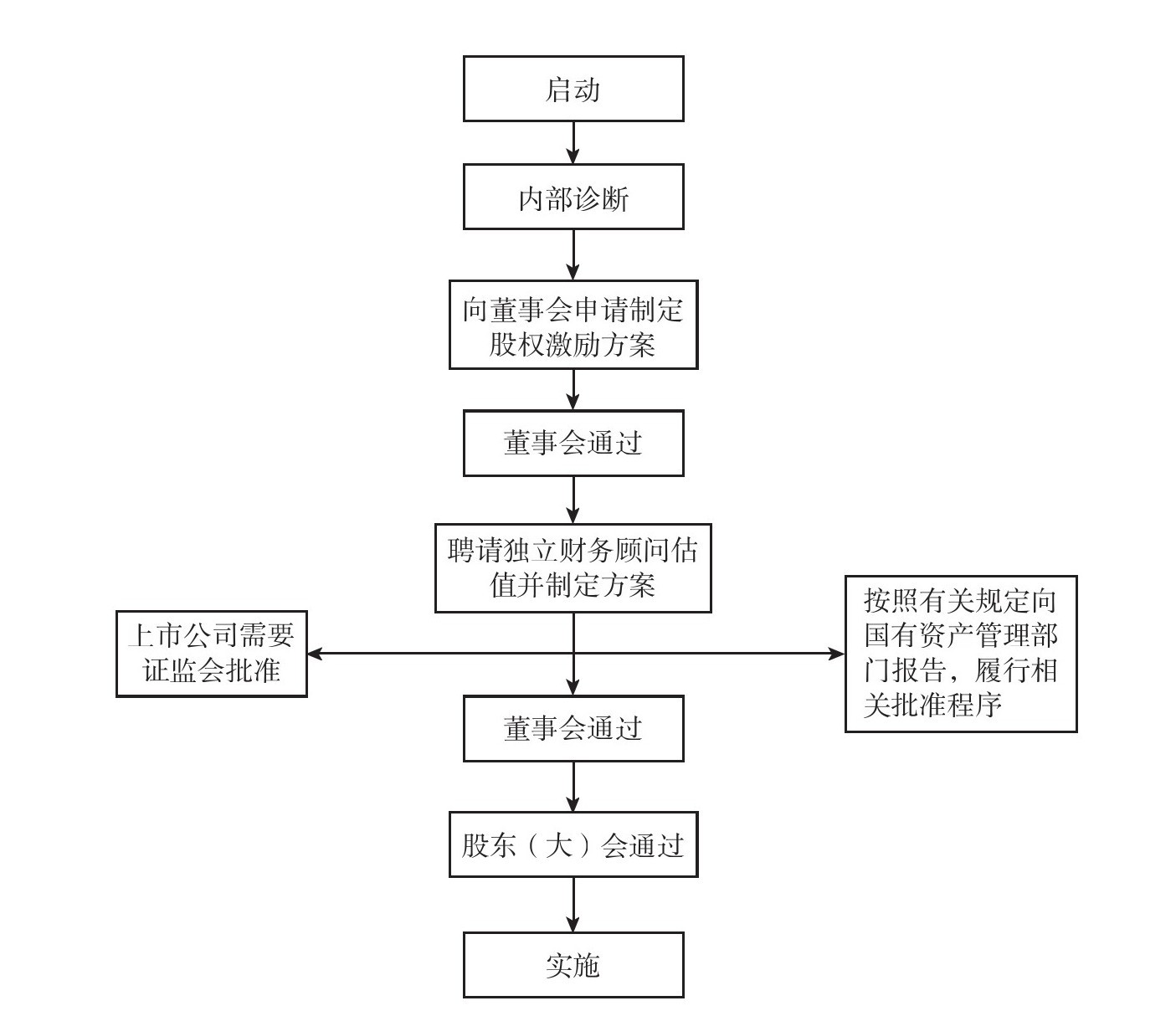

6.嚴格執行審批程序,防止國有資產流失

在中國目前國有企業內部人控制比較嚴重,經營者和所有者信息嚴重不對稱的情況下,實施管理層股權激勵,必須嚴格履行審批程序,防止國有資產流失。

以國有控股上市公司為例,應履行如表1-1所示的內部和外部審批程序(其他類型國有企業可參照實行)。

7.聘請具有資質的獨立財務顧問

國有企業在實施股權激勵過程中應聘請獨立財務顧問設計激勵方案,并獨立發表意見。獨立財務顧問的作用應主要體現在以下方面:(1)在處理企業內部利益問題時,獨立財務顧問能保持相對獨立的地位,使激勵方案公正、公開、公平,避免國有資產的流失。(2)獨立財務顧問具有豐富的行業經驗,能幫助國有企業設計操作性強、并兼顧激勵效果與成本的方案。(3)由具有資質的獨立財務顧問按照科學的方法根據盡職調查所得到的第一手資料對國有企業進行估值并發表獨立意見,能正確地反映出國有企業的價值和發展前景,有助于科學、公平地定價。(4)獨立財務顧問能夠根據不同國有企業的具體情況,量身定制股權激勵方案。

圖1-1 國有控股上市公司審批程序圖

引用資料:一個地址能注冊兩家公司嗎

解決時間:2022-06-14 13:57

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號