1893年10月7日,一出喜劇在倫敦西區首演,劇目的名字叫《烏托邦股份有限公司》。終場時,全體演員大合唱:“湊七個人把一個公司組成……他們一上來就發表一項公開聲明,宣布他們打算在什么程度上把債務還清……”

喜劇雖然落幕,但現實已經上演。150多年來,公司演化出了無限責任公司、有限責任公司、股份公司和上市公司。這是人類歷史上最偉大的發明。

非上市公司是相對于主板、創業板的上市公司,以及新三板的非上市公眾公司而言的(圖1.1)。這些公司的股權既不能在上交所、深交所兩大證券市場自由上市交易,也不能在國家允許的公開市場自由流通。它們在法律形態上表現為有限責任公司或股份有限公司。

圖1.1 非上市公司與上市公司和非上市公眾公司的差異

非上市公司特征二:人合性

合伙人之間的關系和夫妻關系極為相似(圖1.2):既有賴以生存的物質利益關系,也有彼此之間情感上的信任和依賴。

不同于上市公司及非上市公眾公司顯著的“資合性”特征,非上市公司的核心在于其股東之間的“人合性”:股東人數有限(有限責任公司上限50人,股份有限公司上限200人);股東之間的合作除資合外,主要是建立在相互信任的基礎之上,尤其是對于有限責任公司經營權和所有權不分離的情況。在絕大部分科技公司中,股權激勵的對象既是公司股東,又是員工。這種雙重身份是經營權和所有權不分離的典型代表,而這又恰恰是股權激勵典型的需求。

圖1.2 合伙人關系與夫妻關系

非上市公司的這種人合性特質意味著公司對股東個人信用依賴更重;而資合性特質則意味著上市公司及非上市公眾公司對資本信用依賴更重。非上市公司人合性的特質,在優先購買權、優先認購權法律規定上有著明顯體現。

比如:《公司法》第七十一條規定的“股東向股東以外的人轉讓股權,應當經其他股東過半數同意……經股東同意轉讓的股權,在同等條件下,其他股東有優先購買權” ;第三十五條規定的“公司新增資本時,股東有權優先按照實繳的出資比例認繳出資” 等。之所以做出如此規定,是為避免公司出現不被其他股東所“接受”的第三方,防止公司人合性遭到無謂的破壞。

“外灘地王”之爭

實踐中,股東對公司人合性的維護也是不遺余力。潘石屹和郭廣昌的“外灘地王”之爭一案就是其中典型代表。

2010年2月1日,被告證大置業公司通過公開競買方式競得上海外灘8 – 1地塊,后由海之門公司持有該地塊。海之門公司各股東股權比例如圖1.3所示。

圖1.3 轉讓前“海之門”公司股份結構圖

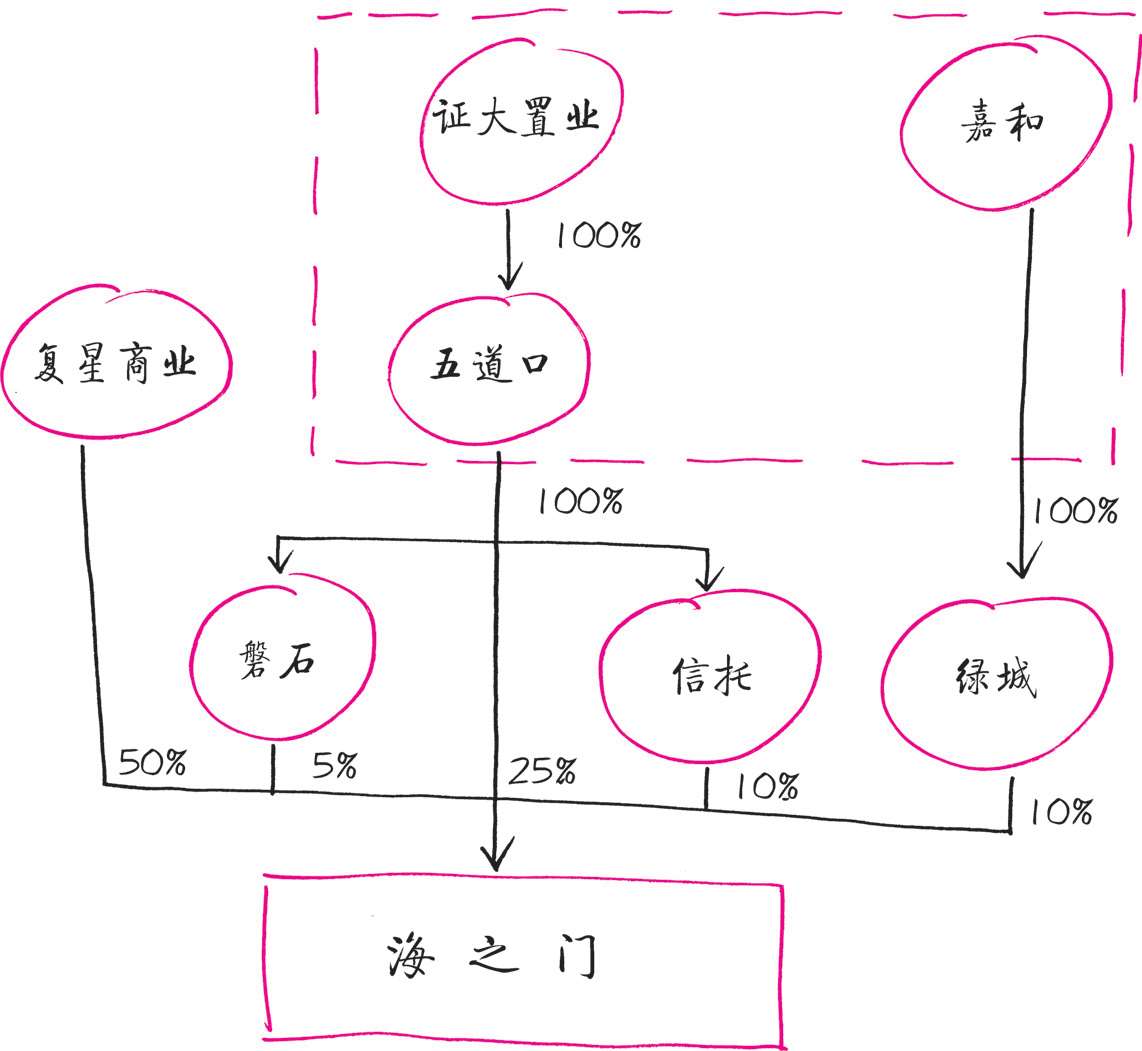

按照收購方長昇公司(由潘石屹的SOHO中國控制)的原計劃,需要直接與磐石、信托、五道口、綠城四家公司簽訂股權轉讓合同,收購在海之門公司合計50%的股權。直接收購公司的股權如圖1.4所示。

圖1.4 直接收購后“海之門”公司股權結構圖

但如果直接和這四家公司簽訂股權轉讓合同,就會受制于復星商業的股東優先購買權,也就是復星商業可以以同等條件受讓這四家公司轉讓的50%股權,使長昇公司計劃落空。為規避原告復星商業的優先購買權,長昇公司采用了間接收購的辦法。分別與五道口公司的股東證大置業、綠城公司的股東嘉和公司簽訂股權轉讓合同,間接收購后的股權如圖1.5所示。

復星商業認為,長昇公司間接轉讓股權的做法侵害了其作為股東的優先購買權,訴至法院請求確認長昇公司間接收購海之門股權的轉讓協議無效。

法院審理認為:為了確保有限公司的人合性和封閉性,《公司法》規定了股東的優先購買權。被告長昇公司的行為完全規避了法律賦予原告復星商業享有股東優先購買權的設定要件,通過實施間接出讓的交易模式,達到了與直接出讓相同的交易目的。上述交易模式的最終結果,雖然形式上沒有直接損害原告復星商業對于海之門公司的權益,但客觀上剝奪了原告對于海之門公司50%股權的優先購買權。基于上述原因,法院作出判決支持了原告復星商業的訴訟請求。

圖1.5 間接收購后“海之門”公司股權結構圖

通過間接轉讓股權的方式規避競爭對手優先購買權以達到自己的商業目的,潘石屹可謂費盡周折,但法院仍然判決郭廣昌勝訴,這是對有限責任公司人合性的尊重和捍衛。在該案二審中,雙方達成調解意見。

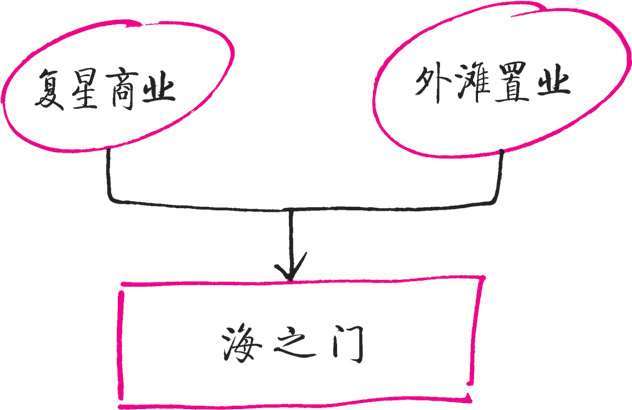

2015年9月23日,SOHO中國有限公司與復星國際有限公司雙雙發布公告,公布了重組上海海之門房地產投資管理有限公司的股東協議。重組之后,復星國際將通過上海證大外灘國際金融服務中心置業有限公司(外灘置業)持有外灘8 – 1地塊的全部股權,如圖1.6所示。

圖1.6 調解后“海之門”公司股權結構圖

股東糾紛的數量

公司股東之間發生糾紛,不論表現形式如何,其本質都是原本的信用基礎動搖甚至遭到破壞。所以,幾乎所有的股東糾紛都可以稱為“人合性糾紛”。

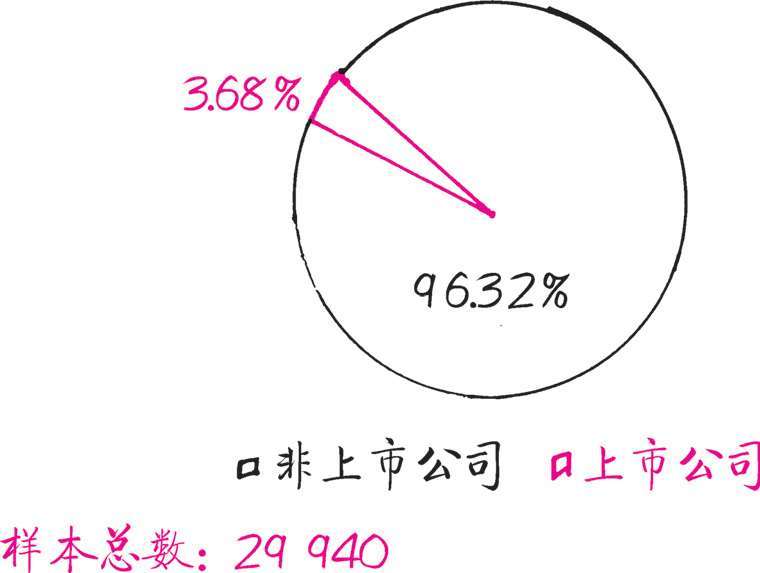

根據“上海宋海佳律師事務所大數據實時測量股東糾紛訴訟系統”統計,1998~2015年18年間,中國各地各級法院受理的25類股東糾紛案件共29140件,其中:非上市公司股東糾紛28 067件,占總量96.32%;上市公司股東糾紛1 073件,占總量3.68%,如圖1.7所示。

圖1.7 1998~2015年中國股東糾紛非上市與上市公司數量占比

由上述數據看,上市公司的股東糾紛數量極少。之所以如此,與其資合性的合作基礎、開放的股權交易平臺、股東相互之間人身依賴性低等特質不無關系。股東有了糾紛,通過開放市場拋售股票,走人就好,很少需要訴訟解決。相反,非上市公司的股東糾紛數量極大,達到股東糾紛總量的96%以上,想說再見卻沒那么容易。這充分暴露了“人合性”在非上市公司股東關系之間的重要性,股東糾紛考驗和見證的是股東之間的信用關系。

股東糾紛的類型

實踐中,與公司有關的股東糾紛有25類之多,具體包括股東資格確認糾紛、股東名冊記載糾紛、請求變更公司登記糾紛、股東出資糾紛、新增資本認購糾紛、股東知情權糾紛、請求公司收購股份糾紛、股權轉讓糾紛、公司決議糾紛、公司設立糾紛、公司證照返還糾紛、發起人責任糾紛、公司盈余分配糾紛、損害股東利益責任糾紛、損害公司利益責任糾紛、股東損害公司債權人利益責任糾紛、公司關聯交易損害責任糾紛、公司合并糾紛、公司分立糾紛、公司減資糾紛、公司增資糾紛、公司解散糾紛、申請公司清算、清算責任糾紛、上市公司收購糾紛等。這些糾紛都反映了“人合性”作為非上市公司一個抽象性的特質,卻緊緊地捆綁在股東所有可能發生的各種糾紛中,無時無刻不在影響著公司從成立到解散、從管理到經營的各個階段和方面。它既是非上市公司的自然屬性,也是其需要破解的難題。

尤其是“輕資產”的科技企業,這些企業無房、無地,最重要的資本就是人力資源,即創始人團隊、股東團隊、技術管理團隊,更倚重團隊的個人能力和協同合作,其人合性需求更是強于一般的非上市公司,在實施股權激勵計劃時,更應當關注激勵對象的選擇,以盡可能減少對人合性的破壞。

非上市公司特征二:封閉性

大數據不僅反映非上市公司的人合性特征,也反映了封閉性特征。基于對非上市公司的人合性的保護,非上市公司股東的變動、股權的流動都有相對嚴格的限制,因此其股權交易沒有辦法像上市公司或非上市公眾公司那樣活躍,股權交易的對象往往限于股東之間或者股東信任的外部人員,具有一定的封閉性。

相較于非上市公司的這種封閉性,上市公司作為證券市場的特殊主體,其股票可以在證券市場公開發行并自由交易、流轉,除法定的禁售期或法定的特別事由外,股東交易其股權基本不受限制,股東轉讓自己的股份無須征得公司董事會、監事會或者其他股東的同意,因此,上市公司的股權交易異常活躍。

非上市公司的封閉性、股權交易的限制性,在股權激勵機制中呈現為:激勵對象被授予的股權不易兌現;在股東發生糾紛時,股權轉讓人為受阻,股東抽身難,僵局時間長,無法通過迅速轉讓股權“離婚”,在“窩里斗”中煎熬,影響激勵效果。

解決時間:2022-03-29 21:52

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號