問:兼營企業(yè)是否應(yīng)該分開核算?

答: 兼營是企業(yè)經(jīng)營范圍多樣性的反映,即每個(gè)企業(yè)的主營業(yè)務(wù)確定以后,其他業(yè)務(wù)項(xiàng)目即為兼營業(yè)務(wù)。從稅收角度來看,涉及企業(yè)稅負(fù)輕重,即可進(jìn)行稅籌。兼營主要包括兩種:一是稅種相同,稅率不同;二是不同稅種,不同稅率。

從事以上兩種兼營行為的納稅人,應(yīng)當(dāng)分別核算:(1)兼營不同稅率的貨物或應(yīng)稅勞務(wù),在取得收入后,應(yīng)分別如實(shí)記賬,并按其所適用的不同稅率各自計(jì)算納稅額。對于未分別核算銷售額的從高適用稅率。(2)兼營非應(yīng)稅勞務(wù)的,企業(yè)應(yīng)分別核算應(yīng)稅貨物或應(yīng)稅勞務(wù)和非應(yīng)稅項(xiàng)目營業(yè)額,并對應(yīng)稅貨物或應(yīng)稅勞務(wù)的銷售收入按各自適用稅率計(jì)算增值稅;對非應(yīng)稅項(xiàng)目的營業(yè)額,按其適用稅率征收營業(yè)稅。未分別核算的,由主管稅務(wù)機(jī)關(guān)核定貨物或者應(yīng)稅勞務(wù)的銷售額。

不同兼營業(yè)務(wù)的計(jì)算方法如下:

(1)稅種相同,稅率不同。

【例】 某鋼材廠屬增值稅一般納稅人,5月份銷售鋼材180萬元,同時(shí)又經(jīng)營農(nóng)機(jī)收入20萬元。則該廠應(yīng)納稅款:

未分別核算時(shí):

應(yīng)納增值稅=(180 20)÷(1 17%)×17%=29.06(萬元)

分別核算時(shí):

分別核算可以為鋼材廠減輕0.61萬元(29.06-28.45)稅負(fù)。

(2)不同稅種,不同稅率。

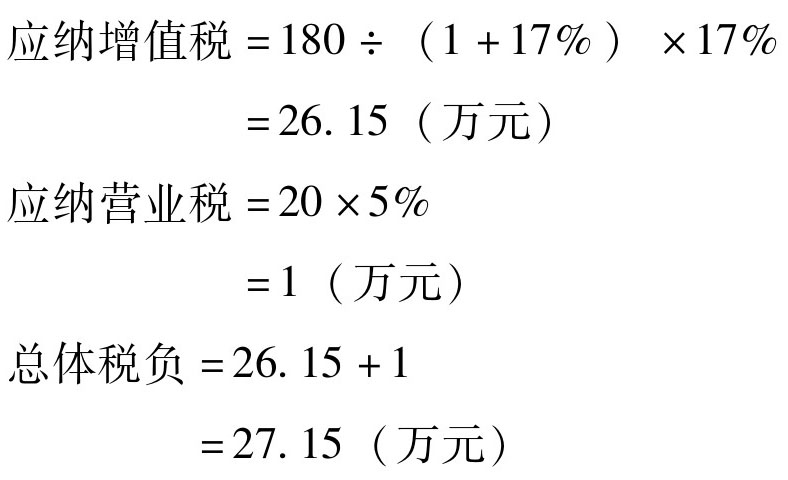

【例】 某商廈5月份共銷售商品180萬元,同時(shí)又經(jīng)營風(fēng)味小吃,收入為20萬元,則該商廈應(yīng)納稅款:

未分別核算時(shí):

分別核算時(shí):

分別核算可以為該商廈節(jié)省稅款1.91萬元(29.06-27.15)。

引用資料:進(jìn)行香港公司注銷多少錢啊?在香港注銷公司有什么要求嗎?

解決時(shí)間:2022-07-10 14:15

鄭重提示:線上咨詢不能代替面談,財(cái)稅顧問建議僅供參考!

不必繳納預(yù)提稅,不必負(fù)擔(dān)稅收

高效快捷,費(fèi)用公開

便于核定

提升形象、顯示實(shí)力

利于企業(yè)申報(bào)

注冊方便,時(shí)間短

滬公網(wǎng)安備 31011402009030號

滬公網(wǎng)安備 31011402009030號